夫妻因房屋稅新制分設戶籍,一招破解地價稅一處之限

房地資訊~報您知

2025/07/11

房屋稅新制上路,因自住與非自住房屋稅率最多相差4倍,且本人、配偶及未成年子女名下的住家用房屋,全國合計不超過3戶,掀起一波設籍潮。

夫妻如各持有1屋且分設戶籍,房屋稅雖可適用自住稅率,地價稅須擇定一處適用自用住宅用地稅率。

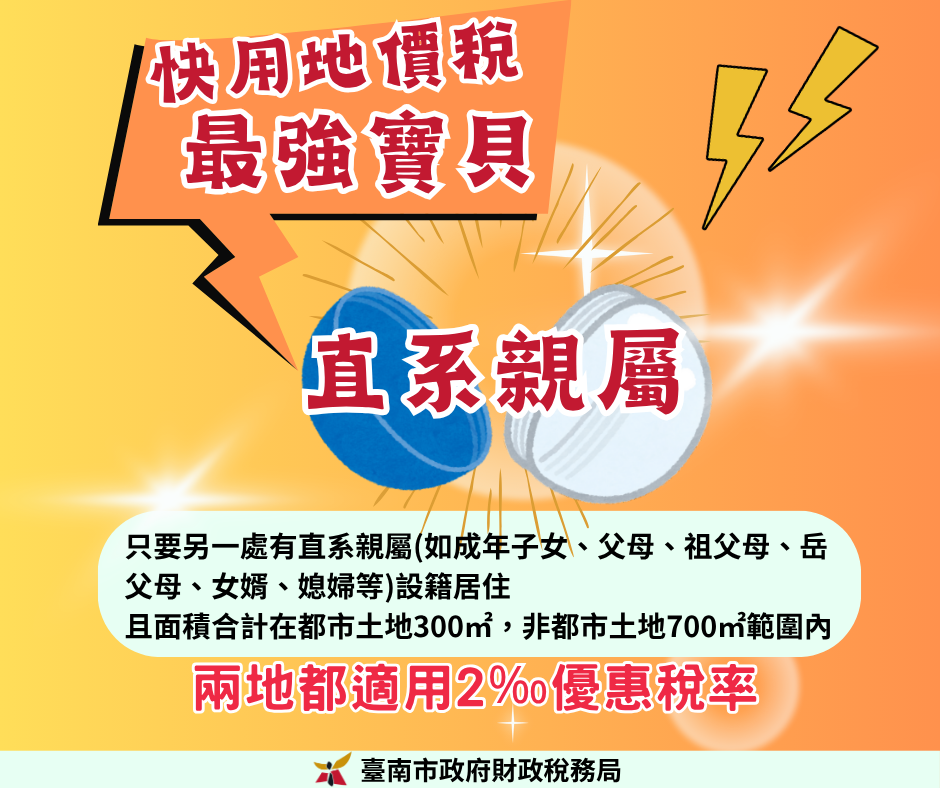

臺南市政府財政稅務局表示,適用地價稅自用住宅用地稅率的土地,除不能營業或出租使用,也須由本人、配偶或直系親屬持續於該地設立戶籍登記,且土地所有權人與其配偶及未成年之受扶養親屬,以一處為限。

舉例說明,李君與其妻各持1屋,兩人戶籍原皆在妻子房下,今年5月李君遷戶籍至其本人名下,兩屋雖皆可適用房屋稅自住房屋稅率,然而地價稅夫妻僅能擇定一處適用自用住宅用地稅率,此時如有成年直系親屬(成年子女、父母、祖父母、岳父母、女婿、媳婦等)設戶籍居住,即可不受一處限制,可再申請第二處以上的自用住宅用地。

財政稅務局特別提醒民眾,土地如欲適用自用住宅用地稅率課徵地價稅,應於當年地價稅開徵40日(9月22日)前提出申請;逾期申請者,自申請之次年開始適用。

如需進一步了解相關訊息,歡迎撥打免費服務電話0800-000321向臺南市財政稅務局洽詢,將有專人竭誠為您服務,或利用臺南市財政稅務局網站

(網址https://www.tntb.gov.tw)查詢。

臺南市政府財政稅務局 > 公告資訊 > 財政新聞